Hình thức hộ kinh doanh cá thể là một trong những loại hình kinh doanh ngày càng phổ biến trên thị trường hiện nay. Bởi lẽ đó, câu hỏi về hộ kinh doanh cá thể có phải kê khai thuế không cũng nhận được sự quan tâm của rất nhiều người. Và giống với những loại hình kinh doanh khác thì kê khai thuế hộ kinh doanh cá thể là điều phải làm đối với hộ kinh doanh.

Đối tượng kê khai thuế hộ kinh doanh cá thể

Hộ kinh doanh cá thể thuộc trong những đối tượng phải kê khai thuế theo quy định pháp luật. Đây là việc hộ kinh doanh có nghĩa vụ kê khai và chuẩn bị những tài liệu, hồ sơ liên quan để nộp cho cơ quan thuế.

Những phương pháp kê khai thuế hộ kinh doanh cá thể

Phương pháp kê khai

Hộ kinh doanh cá thể theo phương pháp kê khai có thể gọi là hộ kê khai, bao gồm:

- Hộ kinh doanh quy mô lớn;

- Hộ kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

Để xác định hộ kinh doanh quy mô lớn, sẽ phụ thuộc vào doanh thu hoặc lao động sử dụng, cụ thể như sau:

- Đối với những lĩnh vực như công nghiệp, xây dựng và nông nghiệp, lâm nghiệp:

- Số lượng lao động bình quân năm từ 10 người trở lên tham gia BHXH;

- Có tổng doanh thu từ 3 tỷ đồng trở lên của năm trước liền kề.

- Đối với lĩnh vực thương mại, dịch vụ:

- Số lượng lao động bình quân năm từ 10 người trở lên tham gia BHXH;

- Có tổng doanh thu từ 10 tỷ đồng trở lên của năm trước liền kề.

Hộ kê khai khi tiến hành theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kê khai trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Hộ kê khai thực hiện khai thuế theo tháng hoặc quý theo quy định.

Tham khảo: Thuế hộ kinh doanh cá thể và cách tính

Phương pháp khai thuế theo từng lần phát sinh

Hộ kinh doanh cá thể sử dụng phương pháp theo từng lần phát sinh là Hộ kinh doanh không có địa điểm kinh doanh cố định và hoạt động kinh doanh không thường xuyên. Cụ thể là hộ kinh doanh không có nơi tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi,…

Hộ kinh doanh có trách nhiệm nộp thuế giá trị gia tăng, thuế thu nhập cá nhân nếu có tổng doanh thu kinh doanh trong năm dương lịch trên 100 triệu đồng.

Phương pháp khoán

Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh theo quy định của Thông tư 40/2021/TT-BTC.

Hộ kinh doanh cá thể theo phương pháp kê khoán có thể gọi là hộ khoán. Phương pháp này không cần phải thực hiện chế độ kế toán. Hộ khoán khai thuế khoán ổn định 01 lần/năm.

Hộ khoán có thể đề nghị cơ quan thuế cấp hóa đơn theo từng lần phát sinh để giao cho khách hàng khi có nhu cầu sử dụng. Trách nhiệm của hộ khoán là phải lưu trữ và xuất trình cho cơ quan thuế các hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá, dịch vụ hợp pháp khi đề nghị cấp hoá đơn theo từng lần phát sinh. Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

Trường hợp hộ khoán sử dụng hóa đơn do cơ quan thuế cấp theo từng lần phát sinh thì doanh thu và mức thuế khoán được xác định từ đầu năm không bao gồm doanh thu và thuế do sử dụng hóa đơn.

Những loại thuế theo quy định mà hộ kinh doanh cá thể cần nộp là gì?

Có 3 loại thuế chính mà hộ kinh doanh cá thể cần phải nộp, cụ thể bao gồm:

- Lệ phí môn bài;

- Thuế thua nhập cá nhân;

- Thuế giá trị gia tăng.

Ngoài ra, hộ kinh doanh cá thể còn thực hiện nghĩa vụ đóng các loại thuế khác như: thuế tài nguyên, thuế bảo vệ môi trường…

Tham khảo: Thuế hộ kinh doanh cá thể phải nộp bao gồm những gì?

Hồ sơ kê khai thuế cho hộ hộ kinh doanh cá thể

Hộ kinh doanh cá thể sử dụng phương pháp kê khai

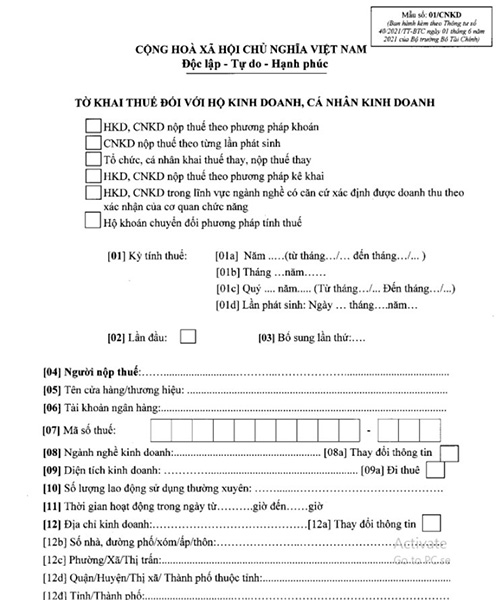

- Tờ khai thuế cho hộ kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC. Trường hợp nếu hộ kê khai có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê theo mẫu số 01-2/BK-HĐKD.

Hộ kinh doanh cá thể sử dụng phương pháp theo từng lần phát sinh

- Tờ khai thuế cho hộ kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

- Những tài liệu kèo theo từng lần phát sinh, cụ thể:

- Bản sao hợp lệ hợp đồng cung cấp dịch vụ, hàng hóa;

- Bản sao hợp lệ biên bản nghiệm thu, thanh lý hợp đồng;

- Bản sao hợp lệ những tài liệu minh chứng nguồn gốc, xuất xứ của hàng hóa: Bảng kê thu mua hàng hóa nông sản trong nước; Bảng kê mua bán, trao đổi nếu là hàng nhập khẩu; Hóa đơn của người bán hàng giao cho nếu là hàng hóa nhập khẩu mua của tổ chức, cá nhân kinh doanh trong nước; tài liệu liên quan để chứng minh nếu là hàng hóa do cá nhân tự sản xuất;…

Hộ kinh doanh cá thể sử dụng phương pháp khoán

Hằng năm, cơ quan thuế sẽ tiến hành phát Tờ khai thuế năm sau cho tất cả các hộ khoán bắt đầu từ ngày 20 tháng 11 đến ngày 05 tháng 12. Hồ sơ khai thuế của hộ khoán cấp hóa đơn theo từng lần phát sinh cụ thể:

- Tờ khai thuế cho hộ kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

- Những tài liệu kèo theo từng lần phát sinh, cụ thể:

- Bản sao hợp lệ hợp đồng cung cấp dịch vụ, hàng hóa;

- Bản sao hợp lệ biên bản nghiệm thu, thanh lý hợp đồng;

- Bản sao hợp lệ những tài liệu minh chứng nguồn gốc, xuất xứ của hàng hóa: Bảng kê thu mua hàng hóa nông sản trong nước; Bảng kê mua bán, trao đổi nếu là hàng nhập khẩu; Hóa đơn của người bán hàng giao cho nếu là hàng hóa nhập khẩu mua của tổ chức, cá nhân kinh doanh trong nước; tài liệu liên quan để chứng minh nếu là hàng hóa do cá nhân tự sản xuất;…

Tham khảo: Mã số thuế hộ kinh doanh cá thể

Thời hạn kê khai thuế đối với hộ kinh doanh cá thể

Phương pháp kê khai thuế

- Đối với hộ kinh doanh nộp thuế theo phương pháp kê khai thuế theo tháng thì thời hạn chậm nhất là ngày thứ 20 của tháng tiếp theo phát sinh nghĩa vụ thuế.

- Đối với hộ kinh doanh nộp thuế theo phương pháp kê khai thuế theo quý thì thời hạn chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Phương pháp khai thuế theo từng lần phát sinh

- Đối với hộ kinh doanh nộp thuế theo phương pháp từng lần phát sinh thì thời hạn chậm nhất là ngày 10 tính từ ngày bắt đầu phát sinh nghĩa vụ thuế.

Phương pháp khoán

- Đối với hộ kinh doanh nộp thuế theo phương pháp khoán thời hạn chậm nhất là ngày 15 tháng 12 liền kề năm tính thuế.

- Trường hợp những hộ khoán chuyển đổi qua sử dụng phương pháp kê khai, hoặc hộ khoán mới ra kinh doanh, hoặc hộ khoán thay đổi quy mô hay ngành nghề kinh doanh trong năm thì thời hạn nộp hồ sơ khai thuế của hộ khoán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh, hoặc chuyển đổi phương pháp tính thuế, hoặc thay đổi ngành nghề, hoặc thay đổi quy mô kinh doanh.

- Trường hợp hộ khoán có sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh thì thời hạn chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu có yêu cầu sử dụng hóa đơn.

Hướng dẫn kê khai thuế hộ kinh doanh cá thể qua internet

Bước 1: Đăng nhập vào website Thuế điện tử để thực hiện nộp tờ khai thuế điện tử.

Bước 2: Sau khi chọn mục “Cá Nhân” theo như bước 1, hệ thống sẽ tự chuyển về website https://canhan.gdt.gov.vn/

Bước 3: Tiến hành nhập mã số thuế của hộ kinh doanh và mã xác nhận

Bước 4: Nhập mật khẩu để đăng nhập vào hệ thống kê khai thuế điện tử hộ kinh doanh

- Dùng mật khẩu đã được cơ quan thuế cung cấp qua tin nhắn điện thoại để đăng nhập hệ thống nộp tờ khai thuế điện tử hộ kinh doanh.

- Ấn “Đăng Nhập”.

Bước 5: Chọn tab “kê khai thuế” để bắt đầu tiên hành việc kê khai thuế điện tử hộ kinh doanh

Bước 6: Chọn tab “Nộp tờ khai XML”

Bước 7: Tiến hành việc đính kèm dữ liệu lên hệ thống khai báo thuế điện tử hộ kinh doanh

- Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)

- Chọn file dữ liệu XML đã lập

- Nhập mã xác nhận

- Bấm “Gởi tờ khai”

Bước 8: Thêm tệp đính kèm phụ lục giảm thuế theo Nghị quyết 43, mẫu PL43 (file excel)

Bước 9: Dùng mã OPT để xác nhận.

Bước 10: Việc nộp tờ khai thuế hộ kinh doanh qua hình thức online có thể xem như đã thành công. Tiếp theo, ấn “Tiếp tục” để kiểm tra tình trạng nộp của tờ khai.

Tham khảo ngay: Mẫu kê khai thuế hộ kinh doanh cá thể