Với sự phát triển vượt bậc bao gồm nhiều mô hình kinh doanh lớn nhỏ thì hộ kinh doanh cá thể đang rất phổ biến bởi hiệu quả cao mà nó đem lại. Hộ kinh doanh là hình thức kinh doanh nhỏ song vẫn có nghĩa vụ về các khoản thuế, lệ phí với cơ quan Nhà nước. Khi tiến hành thực hiện việc kinh doanh, thuế môn bài chính là nghĩa vụ đầu tiên mà hộ kinh doanh cá thể phải nộp cho Nhà nước. Như vậy, thuế môn bài là gì, mức thuế môn bài, thời hạn nộp, cách nộp thuế môn bài hộ kinh doanh cá thể ra sao? Hãy cùng Hãng Luật Thành Công tìm hiểu cụ thể dưới bài viết sau.

Khái niệm thuế môn bài là gì?

Thuế môn bài hay được còn gọi với cái tên “lệ phí môn bài” là loại thuế trực thu mà cá nhân, tổ chức hoạt động việc kinh doanh sản xuất phải nộp dựa theo vốn điều lệ khai trong Giấy chứng nhận đăng ký kinh doanh. Thuế môn bài sẽ được nộp định kỳ hàng năm một lần, sau khi cá nhân hay tổ chức hoàn thành nghĩa vụ thuế môn bài.

Cách tính thuế môn bài hộ kinh doanh cá thể

Theo Khoản 3, Điều 1 Thông tư 65/2020/TT-BTC sửa đổi Thông tư 302/2016/TT-BTC hướng dẫn về lệ phí môn bài do Bộ trưởng Bộ Tài chính ban hành thì:

Căn cứ xác định mức thu lệ phí môn bài hộ kinh doanh

Theo khoản 2 Điều 4 Thông tư 302/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 65/2020/TT-BTC thì mức thu lệ phí môn bài hộ kinh doanh xác định dựa trên doanh thu bình quân của hộ kinh doanh cá thể. Doanh thu bình quân sẽ bao gồm doanh thu từ hoạt động tài chính, hoạt động cho thuê tài sản, tiền lãi, chiết khấu,….

Xem thêm: Cách đóng mã số thuế hộ kinh doanh 2023

Các trường hợp được miễn thuế môn bài hộ kinh doanh

Các trường hợp được miễn lệ phí môn bài thực hiện theo quy định tại Điều 3 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài và khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP ngày 24/02/202

Để khuyến khích cho việc kinh doanh sản xuất, hộ kinh doanh cá thể lần đầu hoạt động sản xuất, kinh doanh được miễn lệ phí môn bài cho năm đầu tiên thành lập (nếu thành lập sau ngày 25/02/2020).

Bên cạnh đó, hộ kinh doanh cá thể sẽ được miễn lệ phí môn bài nếu thuộc các trường hợp sau:

- Hộ kinh doanh cá thể có doanh thu từ 100 triệu trở xuống trong một năm;

- Hộ kinh doanh cá thể có địa điểm kinh doanh không thường xuyên hoặc không cố định;

- Hộ kinh doanh cá thể sản xuất muối;

- Hộ kinh doanh cá thể nuôi trồng, đánh bắt thủy/hải sản và dịch vụ nghề cá;

Xem thêm: Thuế hộ kinh doanh cá thể gồm những loại thuế gì?

Thời hạn nộp thuế môn bài hộ kinh doanh cá thể

Căn cứ theo khoản 9 Điều 18 Nghị định 126/2020 NĐ-CP. Thời hạn nộp thuế môn bài chậm nhất là ngày 30/01 hàng năm.

Trường hợp hộ kinh doanh cá thế đã chấm dứt hoạt động sản xuất, kinh doanh nhưng sau đó hoạt động trở thì thời hạn nộp được quy định như sau:

- Trường hợp trở lại hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30/7 năm hoạt động trở lại,

- Trường hợp trở lại hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30/01 năm liền kề năm trở lại hoạt động.

Mức thuế môn bài đối với hộ kinh doanh cá thể

Căn cứ Khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP và Khoản 1, Điều 1 Nghị định 22/2020/NĐ-CP, mức thu lệ phí môn bài đối với hộ kinh doanh cá thể được tính dựa theo doanh thu bình quân hàng năm. Cụ thể như sau:

|

Doanh thu bình quân hàng năm |

Mức lệ phí môn bài cả năm |

Bậc |

|

Doanh thu trên 500 triệu đồng/năm |

1.000.000 đồng/năm |

Bậc 1 |

|

Doanh thu trên 300 đến 500 triệu đồng/năm |

500.000 đồng/năm |

Bậc 2 |

|

Doanh thu trên 100 đến 300 triệu đồng/năm |

300.000 đồng/năm |

Bậc 3 |

Cách nộp thuế môn bài hộ kinh doanh cá thể

Trước khi nộp thuế môn bài, hộ kinh doanh cần thực hiện việc khai thuế. Hộ kinh doanh cá thể có thể khai thuế bằng 3 cách sau:

- Cách 1: Hộ kinh doanh thực hiện việc khai thuế trực tiếp tại Chi Cục thuế;

- Cách 2: Hộ kinh doanh khai thuế tại phần mềm Hỗ trợ kê khai (HTKK);

- Cách 3: Hộ kinh doanh khai thuế môn bài qua mạng;

Sau khi thực hiện việc khai thuế, hộ kinh doanh cá thể có thể nộp thuế bằng 2 hình thức sau:

Hình thức 1: Cách nộp tiền thuế môn bài qua mạng

Sau bước nộp tờ khai thuế môn bài, cá nhân có thể nộp tiền thuế môn bài qua mạng trên website: thuedientu.dgt.gov.vn

Bước 1: Đăng ký nộp thuế môn bài cho hộ kinh doanh cá thể qua mạng

Trường hợp hộ kinh doanh cá thể chưa đăng ký nộp thuế điện tử trước đó thì phải thực hiện bước này. Hộ kinh doanh cá thể tiến hành đăng ký thông tin tài khoản ngân hàng trên website thuedientu.gdt.gov.vn.

Bước 2: Nộp thuế môn bài cho hộ kinh doanh cá thể qua mạng

Hộ kinh doanh cá thể lập giấy nộp thuế điện tử qua website thuedientu.dgt.gov.vn

Hình thức 2: Nộp trực tiếp thuế môn bài

Theo Điều 28 của Thông tư 156/2013 thì hộ kinh doanh cá thể có thể nộp trực tiếp tiền thuế môn bài tại các địa điểm sau:

- Hộ kinh doanh có thể nộp thông qua ngân hàng thương mại, tổ chức tin dụng khác và tổ chức dịch vụ theo quy định pháp luật về nộp thuế

- Nộp trực tiếp tại Kho bạc Nhà nước

- Nộp trực tiếp tại cơ quan thuế quản lý thu thuế

- Nộp trực tiếp tại thông qua tổ chức được cơ quan thuế được uỷ nhiệm thu bởi Chi cục Thuế.

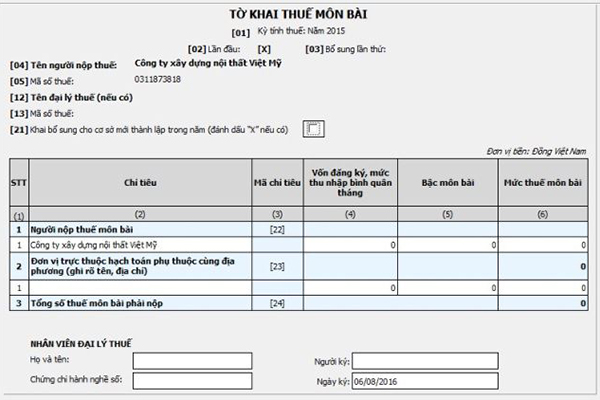

Xem thêm: Mẫu kê khai thuế hộ kinh doanh cá thể mới nhất 2023

|

Mẫu số: C1-02/NS

(Ban hành kèm theo Thông tư(TT số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài Chính)

Mã hiệu: ………………

Số: …………………….

GIẤY NỘP TIỀN VÀO NGÂN SÁCH NHÀ NƯỚC

Tiền mặt £ Chuyển khoản £

Người nộp thuế: ……………………………………………………………………………. Mã số thuế: ……………………………

Địa chỉ: ………………………………………………………………………………………………………………………………………..

……………………………………………………………….. Huyện: ………………………. Tỉnh, TP: ………………………………

Người nộp thay: …………………………………………………………………………….. Mã số thuế:…………………………….

Địa chỉ: …………………………………………………………………………………………………………………………………………

Huyện: ………………………………………………………………………………………… Tỉnh, TP: ……………………………….

Đề nghị NH (KBNN): …………………………………………………………………… Trích TK số: …………………………..

(hoặc) thu ngoại tệ tiền mặt để:

Nộp vào NSNN c TK tạm thu(1) c TK thu hồi quỹ hoàn thuế GTGT(2) c

Tại KBNN: ……………………………………. tỉnh, TP: …………………………………………………………………………….

Mở tại NHTM ủy nhiệm thu:………………………………………………………………………………………………………….

Trường hợp nộp theo kết luận của CQ có thẩm quyền(3):

Kiểm toán NN c Thanh tra TC c

Thanh tra CP c CQ có thẩm quyền khác c

Tên cơ quan quản lý thu: ………………………………………………………………………………………………………………..

Tờ khai HQ số(1): ………………………….. ngày: ……………………. Loại hình XNK(1):…………………………………

Phần dành cho NNT ghi khi nộp tiền vào NSNN(*) Phần dành cho NH uỷ nhiệm thu/KBNN ghi khi thu tiền(**)

STT Nội dung các khoản nộp NS (4) Số tiền Mã NDKT Mã chương

Tổng cộng

Tổng số tiền ghi bằng chữ:………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………….

PHẦN DÀNH CHO KBNN GHI KHI HẠCH TOÁN:

Mã CQ thu:………………………… Nợ TK:………………………….

Mã ĐBHC: …………………………. Có TK:………………………….

Mã nguồn NSNN:……

|

| ĐỐI TƯỢNG NỘP TIỀN

Ngày …. tháng …. năm………… Người nộp tiền Kế toán trưởng(5) Thủ trưởng(5) |

NGÂN HÀNG (KBNN)

Ngày….tháng….năm…….. Kế toán Kế toán trưởng |