Hiện nay, trong các doanh nghiệp thì thuế giá trị gia tăng chiếm tỷ trọng lớn trong các loại thuế phải nộp. Vậy thuế giá trị gia tăng là gì? Các nghiệp vụ về thuế giá trị gia tăng cũng phát sinh xuyên suốt quá trình hoạt động của doanh nghiệp. Do đó, việc tìm hiều, nghiên cứu kỹ lưỡng các quy định pháp luật về thuế giá trị gia tăng nói chung và hóa đơn giá trị gia tăng nói riêng là việc mà mỗi doanh nghiệp luôn chú trọng đến. Nhận thấy được điều đó, Hãng Luật Thành Công đã tập hợp những quy định pháp luật cơ bản nhất về thuế và hóa đơn giá trị gia tăng ở bài viết này, hi vọng đây sẽ là những thông tin hữu ích cho Qúy bạn đọc.

Được quy định tại Điều 2 của Luật thuế Giá trị gia tăng 2008 thì theo đó: Thuế giá trị gia tăng là gì? Thuế (thuế VAT) là loại thuế tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng.

Đây là loại thuế gián thu, tức người chịu thuế không đồng thời là người nộp thuế. Tiền thuế được cấu thành trong giá cả hàng hóa, dịch vụ và người tiêu dùng cuối cùng là người chịu thuế. Tuy nhiên, đơn vị sản xuất, doanh nghiệp mới là người có nghĩa vụ nộp thuế cho Nhà nước.

Thuế GTGT có phạm vi tác động rộng đa số đánh vào hầu hết tất cả các hàng hóa dịch vụ trên thị trường.

Nộp thuế giá trị gia tăng

Người nộp thuế giá trị gia tăng

Người nộp thuế GTGT gồm các tổ chức kinh doanh có sản xuất, mua bán, cung ứng hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh và nhập khẩu hàng hóa, dịch vụ từ nước ngoài chịu thuế GTGT bao gồm:

- Các tổ chức kinh doanh theo Luật Doanh nghiệp, Luật Hợp tác xã và các luật liên quan;

- Các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác;

- Các doanh nghiệp có vốn đầu tư nước ngoài và các doanh nghiệp nước ngoài hợp tác kinh doanh theo Luật Đầu tư; các tổ chức, cá nhân nước ngoài (không thành lập pháp nhân) hoạt động kinh doanh ở Việt Nam;

- Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập, nhóm công ty và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu;

Có thể bạn quan tâm: Các khoản thuế phải nộp và thủ tục sau khi thành lập công ty

- Tổ chức, cá nhân sản xuất kinh doanh tại Việt Nam mua dịch vụ của tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam, là đối tượng không cư trú tại Việt Nam thì tổ chức, cá nhân mua dịch vụ đó là người nộp thuế;

- Chi nhánh của doanh nghiệp chế xuất được thành lập nhằm mua bán hàng hóa và các hoạt động liên quan trực tiếp đến việc mua bán hàng hóa tại Việt Nam theo quy định của pháp luật về các khu công nghiệp, khu chế xuất và khu kinh tế.

Phương pháp kê khai thuế giá trị gia tăng

Theo quy định hiện hành, có 2 phương pháp kê khai thuế GTGT: Phương pháp khấu trừ và phương pháp trực tiếp.

|

|

Phương pháp khấu trừ thuế |

Phương pháp tính thuế trực tiếp |

|

Khái niệm |

Là việc các doanh nghiệp xác định số thuế phải nộp dựa trên kết quả của việc lấy số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào. |

Là việc doanh nghiệp đóng thuế giá trị gia tăng theo tỷ lệ trên doanh thu của doanh nghiệp. |

|

Đối tượng áp dụng |

|

|

|

Tính thuế GTGT |

VAT phải nộp = VAT đầu ra – VAT đầu vào Ví dụ: Giả sử công ty bạn nhập về lô hàng trị giá 350 triệu đồng, mặt hàng này đang chịu mức thuế suất 8% . -> Số thuế GTGT đầu vào mà Công ty bạn phải chịu: 350 triệu x 8% = 28 triệu đồng Sau đó, Công ty bạn bán lô hàng này cho người mua với mức giá 400 triệu đồng/lô, người mua chịu mức thuế suất VAT 8% đối với mặt hàng đó. -> Số thuế đầu ra: 400 triệu x 8% = 32 triệu đồng => Số thuế GTGT công ty bạn phải nộp là 32 triệu – 28 triệu = 4 triệu đồng. |

VAT = Doanh thu x Tỷ lệ tính thuế (%) Ví dụ: Giả sử công ty bạn có doanh thu phát sinh từ việc cho thuê kho bãi là 20 triệu đồng, công ty bạn phải kê khai và nộp thuế giá trị gia tăng theo tỷ lệ 5% trên doanh thu từ việc cho thuê kho bãi. => Số thuế GTGT công ty bạn phải nộp là: 20 triệu x 5% = 1 triệu đồng. |

|

Ưu điểm |

|

|

|

Nhược điểm |

|

Không được khấu trừ, hoàn thuế GTGT đầu vào ảnh hưởng đến chi phí, giá thành sản phẩm, dịch vụ |

Thời hạn nộp thuế giá trị gia tăng:

Theo khoản 2 Điều 26 Thông tư 156/2013/TT-BTC quy định thời hạn nộp thuế chậm nhất được xác định thông qua 02 cách: Thứ nhất, ngày cuối cùng của thời hạn nộp hồ sơ khai thuế đối với trường hợp người nộp thuế; Thứ hai, thời hạn nộp thuế ghi trên thông báo, quyết định, văn bản của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền khác. Cụ thể như sau:

- Đối với doanh nghiệp kê khai và nộp thuế theo tháng: thời hạn nộp tiền thuế chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh ra nghĩa vụ thuế của doanh nghiệp;

- Đối với doanh nghiệp kê khai và nộp thuế theo quý: thời hạn nộp tiền thuế chậm nhất là ngày 30 của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế;

- Đối với doanh nghiệp kê khai và nộp thuế theo từng lần phát sinh: chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ nộp thuế.

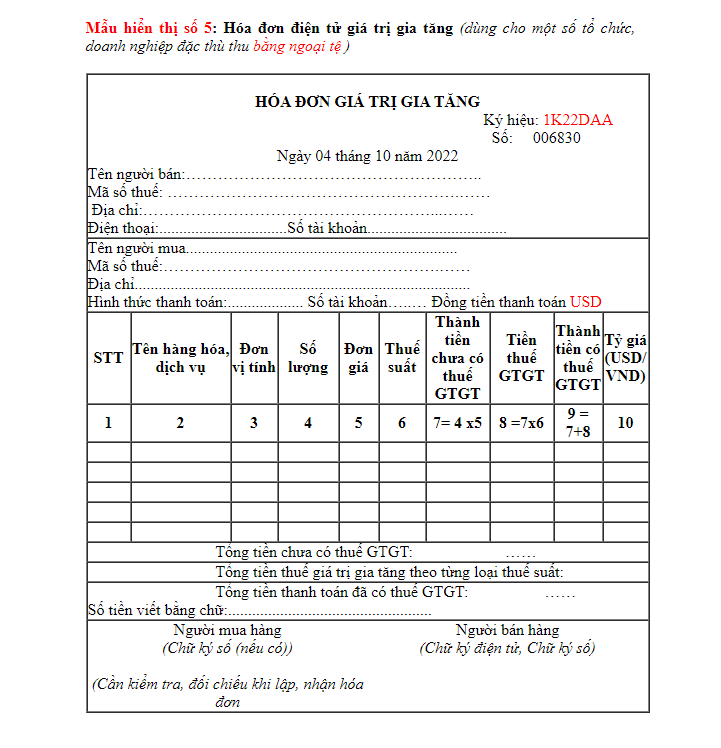

Hoá đơn giá trị gia tăng là gì

Hóa đơn giá trị gia tăng được hiểu là loại hóa đơn dành cho các tổ chức khai thuế, tính thuế GTGT theo phương pháp khấu trừ thuế trong các hoạt động sau:

- Hoạt động bán hàng hóa, cung ứng dịch vụ trong nước;

- Hoạt động vận tải quốc tế;

- Hoạt động đưa vào khu phi thuế quan và các trường hợp khác được xem là xuất khẩu.

Khái niệm hóa đơn giá trị gia tăng

Theo quy định của pháp luật thì hóa đơn giá trị gia tăng (với cách gọi khác là “Hóa đơn đỏ”) thực chất là một loại chứng từ do bên bán lập để ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho bên mua.

Việc làm này còn có cách gọi là “xuất hóa đơn” của doanh nghiệp.

Hóa đơn được thể hiện bằng các hình thức

Hóa đơn được thể hiện dưới các hình thức: Hóa đơn tự in; hóa đơn đặt in và hóa đơn điện tử. Tuy nhiên, kể từ ngày 01/07/2022 thì doanh nghiệp bắt buộc chuyển đổi sử dụng hóa đơn điện tử thay hóa đơn giấy theo quy định tại Thông tư 78/2021/TT-BTC, trừ một số trường hợp như tổ chức kinh doanh nhỏ, vừa; Hộ kinh doanh, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn không thể thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hệ thống phần mềm kế toán điện tử,…

Hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do cá nhân, tổ chức bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được ký điện tử bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn điện tử bao gồm hóa đơn điện tử có mã của cơ quan thuế và hóa đơn điện tử không có mã của cơ quan thuế. Hóa đơn điện tử có mã là hóa đơn điện tử được cơ quan thuế cấp mã trước khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ gửi cho người mua. Mã của cơ quan thuế trên hóa đơn điện tử gồm một dãy số giao dịch duy nhất do hệ thống điện tử của cơ quan thuế tạo ra cộng với một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

Và ngược lại, hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do doanh nghiệp bán hàng hóa, cung cấp dịch vụ đưa cho người mua và nó không có mã của cơ quan thuế.

Chia sẽ thêm dịch vụ thành lập công ty giá rẻ trọn gói ngay tại đây!

Quy định hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng đầu ra

Hóa đơn giá trị gia tăng đầu ra hiểu đơn giản là hóa đơn do bên bán phát hành và thể hiện với các nội dung như là tên doanh nghiệp, số lượng, đơn giá, thành tiền của hàng hóa hoặc dịch vụ mà doanh nghiệp cung cấp cho khách hàng.

Doanh nghiệp sau khi bán hàng hóa, cung ứng dịch vụ phải lập hóa đơn theo quy định và phải giao cho khách hàng. Hóa đơn phải được lập ngay khi cung cấp hàng hóa, dịch vụ theo đúng các nội dung đã được in sẵn trên mẫu hóa đơn.

Doanh nghiệp thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ khi bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT phải sử dụng hóa đơn GTGT.

Lưu ý:

- Chỉ xuất hoá đơn đối với các hàng hóa, dịch vụ mà doanh nghiệp đã đăng ký kinh doanh với Sở Kế hoạch và đầu tư;

- Lưu ý về tên hàng hóa, dịch vụ trên hóa đơn: phải viết đúng tên hàng hóa theo sổ theo dõi kho, viết đúng nội dung dịch vụ cung cấp để tránh bị áp thuế suất cao;

- Phải ghi đúng mức thuế xuất áp dụng theo quy định đối với những hàng hóa, dịch vụ đó khi xuất hóa đơn;

- Các dòng thừa trên hóa đơn GTGT thì kế toán phải gạch chéo;

- Để chắc chắn không bỏ sót hóa đơn nào doanh nghiệp hàng tháng phải rà soát lại toàn bộ hóa đơn xuất ra mỗi tháng, nếu phát hiện bỏ sót thì ngay lập tức phải lập hóa đơn bổ sung và kê khai nộp thuế.

Hóa đơn giá trị gia tăng đầu vào

Hóa đơn giá trị gia tăng đầu vào là chứng từ dùng để chứng minh nghiệp vụ mua hàng hóa, dịch vụ phục vụ cho quá trình sản xuất, kinh doanh, duy trình hoạt động trong doanh nghiệp.

Hóa đơn GTGT đầu vào phải đảm bảo tính hợp lệ của hóa đơn: kiểm tra đúng tên, địa chỉ, mã số thuế của doanh nghiệp. Nếu hóa đơn có sai sót về tên, địa chỉ phải yêu cầu bên bán lập biên bản điều chỉnh hóa đơn.

Có thể bạn quan tâm: Một số lưu ý về thuế khoán mới nhất

Lưu ý: Đối với những hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên phải thanh toán qua ngân hàng mới được khấu trừ thuế giá trị gia tăng

Các doanh nghiệp có thể kiểm tra việc phát hành hóa đơn của đối tác thông qua web tracuuhoadon.gdt.gov.vn.

Một số chứng từ cần thiết đối với một hoá đơn GTGT mua vào hoặc bán ra:

- Phiếu xuất kho; Phiếu nhập kho;

- Phiếu thu, phiếu chi ghi lại số tiền giao dịch với khách hàng;

- Biên bản thanh lý hợp đồng mua bán;

- Hợp đồng mua, bán hàng hóa. Nếu hợp đồng không ghi chi tiết danh mục các mặt hàng bán ra thì kèm theo Phụ lục hợp đồng ghi chi tiết danh mục hàng hoá mua vào hoặc bán ra.

Những nội dung bắt buộc trên hoá đơn GTGT

Đây là những nội dung bắt buộc phải được thể hiện trên hoá đơn giá trị gia tăng:

- Họ tên bên bán và bên mua;

- Địa chỉ bên bán và bên mua ;

- Mã số thuế của bên bán và mã số thuế của bên mua (nếu bên mua hàng hóa, dịch vụ là doanh nghiệp);

- Ngày ký hóa đơn;

- Mã của cơ quan thuế (nếu doanh nghiệp thuộc diện sử dụng hóa đơn có mã của cơ quan thuế);

- Danh mục hành hóa dịch vụ;

- Tổng giá trị hàng hóa dịch vụ;

- Giá trị tính thuế giá trị gia tăng;

- Giá trị thuế giá trị gia tăng;

- Thuế suất giá trị gia tăng

Theo quy định pháp luật hiện hành, có 3 mức thuế suất thuế GTGT:

- Thuế suất 0%: Áp dụng cho trường hợp hàng hóa, dịch vụ xuất khẩu; vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng khi xuất khẩu.

- Thuế suất 5%: Mức thuế suất áp dụng đối với hàng hóa, dịch vụ thiết yếu cho đời sống và hàng hóa, dịch vụ là đầu vào sử dụng cho sản xuất nông nghiệp. Ví dụ: Thiết bị, dụng cụ y tế; đồ chơi cho trẻ em; sách các loại,….

- Thuế suất 10%: Áp dụng đối với hàng hóa, dịch vụ còn lại.

Lưu ý: Từ 11/01/2022 đến ngày 31/12/2023: Giảm 2% thuế suất thuế giá trị gia tăng trong năm 2022, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% (còn 8%), trừ một số nhóm hàng hóa, dịch vụ như: công nghệ thông tin, hoạt động tài chính, viễn thông, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (trừ khai thác than), dầu mỏ tinh chế, than cốc, sản phẩm hoá chất, sản phẩm hàng hóa và các dịch vụ chịu thuế tiêu thụ đặc biệt.

Báo cáo tình hình sử dụng hóa đơn

Hiểu đơn giản là báo cáo về việc sử dụng hóa đơn trong thời hạn hàng quý để xem các doanh nghiệp đã viết, xuất ra bao nhiêu hóa đơn, trong đó có bao nhiêu hóa đơn bị hủy, mất hoặc bị xóa bỏ,

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không, không cần gửi bảng kê hóa đơn sử dụng trong kỳ. Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không, trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

Lưu ý: Ngày 01/7/2022 là thời điểm 100% doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh bắt buộc sử dụng hóa đơn điện tử. Sau khi được cơ quan thuế chấp nhận cho đăng ký sử dụng, người nộp thuế có thể lập hóa đơn điện tử khi bán hàng hóa, cung ứng dịch vụ. Cụ thể như sau:

- Với hóa đơn có mã của cơ quan thuế: Sau khi lập hóa đơn, người bán sẽ gửi hóa đơn đến cơ quan Thuế để cấp mã, sau khi được cấp mã người bán sẽ gửi hóa đơn điện tử cho người mua.

- Với hóa đơn điện tử không có mã của cơ quan Thuế gồm 02 trường hợp nhỏ:

Sau khi lập hóa đơn và gửi cho người mua, người bán sẽ chuyển dữ liệu hóa đơn điện tử đến cơ quan Thuế (có thể chuyển trực tiếp hoặc gửi gián tiếp qua tổ chức cung cấp dịch vụ hóa đơn điện tử);

Trong trường hợp để người bán chuyển đầy đủ nội dung hóa đơn đến cơ quan Thuế nhưng chậm nhất là trong cùng ngày phải gửi cho người mua, hoặc chuyển theo hình thức Bảng tổng hợp dữ liệu hóa đơn điện tử theo thời hạn nộp hồ sơ khai thuế GTGT. Đối với riêng với doanh nghiệp bán xăng dầu thì Bảng tổng hợp phải chuyển ngay trong ngày.

Với 2 trường hợp nêu trên thì tất cả các hóa đơn điện tử (dù có mã điện tử hay không) của cơ quan thuế đều đã được gửi dữ liệu đến cơ quan Thuế và được lưu trữ dữ liệu tại cơ quan Thuế. Như vậy, người nộp thuế sẽ không phải lập báo cáo tình hình sử dụng hóa đơn hàng quý (BC26/AC) như trước đây.

Bên cạnh đó còn có một số trường hợp khác phải nộp báo cáo theo sự kiện phát sinh. Cụ thể các tổ chức kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi:

- Chuyển đổi sở hữu hay chia, tách, sáp nhập, phá sản, giải thể;

- Giao, cho thuê, khoán, bán, doanh nghiệp nhà nước;

- Chuyển đổi địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp.