Hồ sơ cần chuẩn bị để kê khai thuế ban đầu

Sau khi thành lập doanh nghiệp mới và nhận được Giấy chứng nhận đăng ký doanh nghiệp, các doanh nghiệp cần tiếp tục hoàn thiện những thủ tục sau thành lập doanh nghiệp như là mở tài khoản ngân hàng, đăng ký chữ ký số để nộp thuế điện tử và báo cáo thuế qua Internet, phát hành hóa đơn điện tử, đặc biệt là phải thực hiện thủ tục khai thuế ban đầu. Việc hoàn thành những thủ tục trên là rất quan trọng vì giúp cho doanh nghiệp tránh được những rủi ro về thuế, có thể đi vào hoạt động một cách trơn tru theo đúng quy định của pháp luật.

Mỗi một bộ hồ sơ khai thuế ban đầu bao gồm nhiều giấy tờ có liên quan, điều này rất dễ gây nhầm lẫn cho người không chuyên chưa có nhiều kinh nghiệm trong lĩnh vực thuế này. Vì thế tiếp sau đây Hãng Luật Thành Công sẽ giúp bạn liệt kê các giấy tờ cần thiết của một bộ hồ sơ khai thuế ban đầu nhé:

- Tờ khai thuế môn bài và giấy nộp tiền cho ngân sách nhà nước;

- Giấy chứng nhận đăng ký thành lập công ty (02 bản sao);

- CMND/CCCD của người đại diện theo pháp luật (02 sao y);

- Bảng đăng ký trích khấu hao tài sản cố định của công ty;

- Công văn đăng ký thực hiện hình thức, chế độ kế toán, hóa đơn (2 bản);

- Quyết định bổ nhiệm giám đốc (nếu có);

- Quyết định bổ nhiệm kế toán (nếu có);

- Giấy ủy quyền (nếu cá nhân đi nộp hồ sơ không phải là người đại diện theo pháp luật).

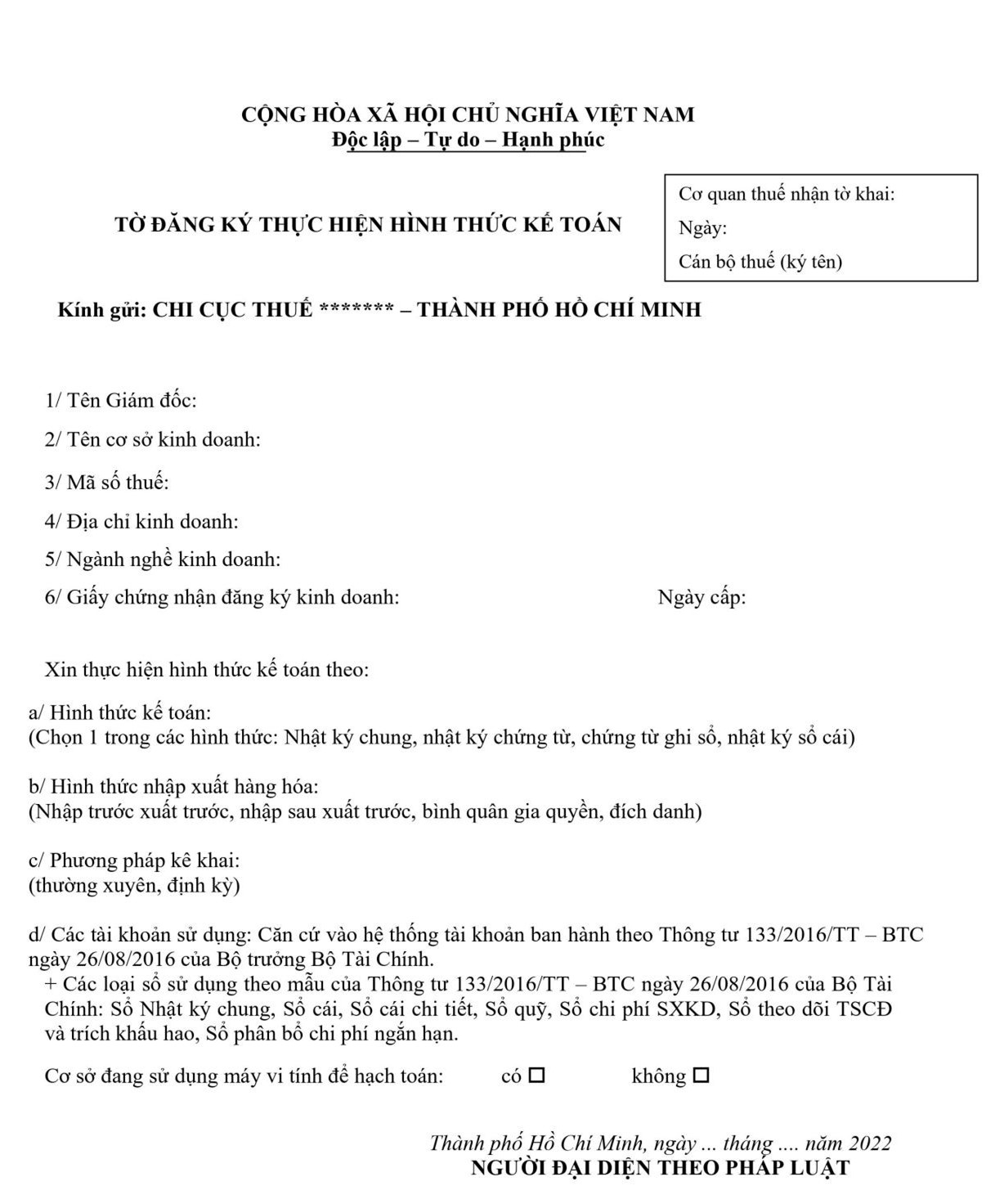

Công văn đăng ký hình thức kế toán

Hình thức kế toán

Hình thức kế toán là một hình thức tổ chức hệ thống sổ kế toán gồm số lượng, kết cấu và mối quan hệ giữa các loại sổ, trình tự và phương pháp ghi chép, tập hợp, hệ thống hoá nghiệp vụ kinh tế phát sinh theo đúng phương pháp kế toán dựa trên cơ sở các kế toán hợp lệ, hợp pháp. Theo chế độ kế toán hiện hành có 5 hình thức kế toán mà các doanh nghiệp có thể chọn áp dụng, bao gồm:

- Hình thức Nhật ký: sổ cái;

- Hình thức Nhật ký chung: sổ nhật ký chung, sổ cái, sổ nhật ký chuyên dụng hoặc các sổ kế toán chi tiết;

- Hình thức Chứng từ ghi sổ: sổ cái, sổ đăng ký chứng từ ghi sổ, bảng cân đối số phát sinh tài khoản, các sổ và thẻ kế toán chi tiết;

- Hình thức Nhật ký – chứng từ: nhật ký chứng từ (10 nhật ký), bảng kê (10 bảng kê), sổ cái, sổ hoặc thẻ kế toán chi tiết;

- Hình thức kế toán trên máy vi tính: sử dụng phần mềm kế toán để lưu giữ các chứng từ kế toán, sổ kế toán, sổ tổng hợp, sổ chi tiết.

Để có thể lựa chọn được hình thức kế toán phù hợp cho doanh nghiệp của mình thì cần xem xét một vài yếu tố sau:

- Ngành, nghề và lĩnh vực hoạt động kinh doanh của doanh nghiệp;

- Quy mô, điều kiện vật chất của doanh nghiệp;

- Trình độ, khả năng quản lý của người làm kế toán doanh nghiệp;

Tìm hiểu ngay dịch vụ kế toán trọn gói từ A đến Z của Hãng Luật Thành Công

Mẫu công văn đăng ký hình thức kế toán

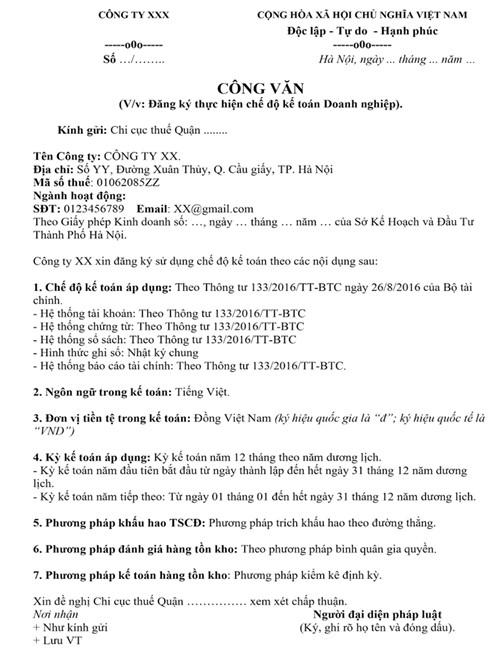

Công văn đăng ký chế độ kế toán áp dụng

Chế độ kế toán

Chế độ kế toán là các quy định, chỉ dẫn về kế toán được cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan kế toán nhà nước uỷ quyền ban hành.

Cũng như hình thức kế toán, doanh nghiệp sẽ xem xét các tiêu chí về loại hình doanh nghiệp, ngành nghề, quy mô, khả năng quản lý của kế toán mà sẽ áp dụng các chế độ kế toán khác nhau. Những chế độ kế toán hiện nay gồm có:

- Chế độ kế toán dành cho những doanh nghiệp siêu nhỏ;

- Chế độ kế toán dành cho những doanh nghiệp nhỏ và vừa;

- Chế độ kế toán dành cho các doanh nghiệp lớn;

- Chế độ kế toán hành chính, sự nghiệp;

- Chế độ kế toán áp dụng với bảo hiểm tiền gửi tại Việt Nam.

|

Tiêu chí |

Số lượng lao động tham gia BHXH (Bình quân theo năm) |

Tổng doanh thu năm |

Tổng nguồn vốn |

Chế độ kế toán |

|

|

Doanh nghiệp siêu nhỏ |

Thủy sản, nông nghiệp, lâm nghiệp và công nghiệp, xây dựng |

Không quá 10 người |

≤ 3 tỷ đồng |

≤ 3 tỷ đồng |

Thông tư 132/2018/TT-BTC |

|

Thương mại, dịch vụ |

≤ 10 tỷ đồng |

||||

|

Doanh nghiệp nhỏ |

Thủy sản, nông nghiệp, lâm nghiệp và công nghiệp, xây dựng |

Không quá 100 người |

≤ 50 tỷ đồng |

≤ 20 tỷ đồng |

Thông tư 133/2016/TT-BTC hoặc Thông tư 200/2014/TT-BTC |

|

Thương mại, dịch vụ |

Không quá 50 người |

≤ 100 tỷ đồng |

≤ 50 tỷ đồng |

||

|

Doanh nghiệp vừa |

Thủy sản, nông nghiệp, lâm nghiệp và công nghiệp, xây dựng |

Không quá 200 người |

≤ 200 tỷ đồng |

≤ 100 tỷ đồng |

|

|

Thương mại, dịch vụ |

Không quá 100 người |

≤ 300 tỷ đồng |

≤ 100 tỷ đồng |

||

|

Doanh nghiệp lớn |

Thông tư 200/2014/TT-BTC |

||||

|

Chế độ kế toán hành chính, sự nghiệp |

Thông tư 107/2017/TT-BTC |

||||

|

Chế độ kế toán áp dụng cho bảo hiểm tiền gửi tại Việt Nam |

Thông tư 177/2015/TT-BTC |

||||

Quy định về chế độ kế toán đối với doanh nghiệp siêu nhỏ

- Doanh nghiệp siêu nhỏ không bắt buộc phải bố trí vị trí kế toán trưởng.

- Nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán.

- Người làm kế toán không được là: Cha đẻ và mẹ đẻ, cha nuôi và mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện theo pháp luật của người đứng đầu, giám đốc hoặc tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc hoặc phó tổng giám đốc phụ trách công việc tài chính – kế toán, kế toán trưởng trong cùng đơn vị kế toán (trừ các doanh nghiệp tư nhân, công ty TNHH do một cá nhân làm chủ sở hữu, doanh nghiệp thuộc những loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ).

Cùng tìm hiểu: Dịch vụ phòng pháp chế thuê ngoài cho doanh nghiệp

Quy định về chế độ kế toán đối với doanh nghiệp vừa và nhỏ

- Kế toán phải mở sổ kế toán để ghi chép hàng ngày theo trình tự phát sinh của các khoản thu, chi, nhập, xuất các loại tiền và tính số tồn tại quỹ, từng tài khoản.

- Những khoản thu, chi bằng tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký.

- Những khoản hạch toán tiền gửi ngân hàng phải có giấy báo nợ, báo có hoặc bảng sao kê của ngân hàng.

- Nếu có phát sinh giao dịch bằng ngoại tệ thì phải đổi ra đồng tiền ghi sổ kế toán như sau: Bên Nợ những tài khoản áp dụng tỷ giá giao dịch thực tế; Bên Có có thể lựa chọn tỷ giá ghi sổ bình quân gia quyền hoặc tỷ giá giao dịch thực tế.

- Nếu doanh nghiệp sử dụng tỷ giá giao dịch thực tế dùng để hạch toán bên Có thì khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ sẽ được ghi nhận ngay tại thời điểm chi tiền hoặc ghi nhận định kỳ.

- Ngay thời điểm lập Báo cáo tài chính, doanh nghiệp phải tiến hành đánh giá lại số dư ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch.

Mẫu công văn đăng ký chế độ kế toán

Đăng ký phương pháp trích khấu hao tài sản cố định

Các phương pháp trích khấu hao tài sản cố định

Tại Khoản 1 Điều 13 Thông tư số 45/2013/TT-BTC quy định về các phương pháp trích khấu hao tài sản cố định bao gồm:

Phương pháp khấu hao đường thẳng

Đây là phương pháp trích khấu hao theo mức tính ổn định cho từng năm vào chi phí sản xuất kinh doanh của doanh nghiệp đối với các tài sản cố định tham gia hoạt động kinh doanh.

Doanh nghiệp hoạt động có hiệu quả kinh tế cao được khấu hao nhanh nhưng không quá 02 lần mức khấu hao xác định, nếu vượt quá thì phần trích vượt sẽ không được tính vào chi phí hợp lý khi tính thuế thu nhập trong kỳ. Nếu thực hiện trích khấu hao nhanh, doanh nghiệp phải kinh doanh có lãi.

Tài sản cố định tham gia hoạt động kinh doanh được trích khấu hao nhanh là:

- Máy móc, thiết bị;

- Dụng cụ dùng để làm việc đo lường, thí nghiệm;

- Thiết bị và phương tiện dùng để vận tải;

- Dụng cụ quản lý;

- Súc vật, vườn cây lâu năm.

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Phương pháp này được áp dụng đối với các doanh nghiệp thuộc những lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh.

Tài sản cố định được trích khấu hao theo phương pháp này phải thoả mãn đồng thời các điều kiện sau:

- Là tài sản cố định đầu tư mới (chưa từng qua sử dụng);

- Là các loại thiết bị, máy móc; dụng cụ dùng để đo lường, thí nghiệm.

Bật mí: Vì sao doanh nghiệp cần dịch vụ kế toán thuế trọn gói?

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Tài sản cố định được trích khấu hao theo phương pháp khấu hao theo số lượng, khối lượng sản phẩm là các loại máy móc, thiết bị thỏa mãn đồng thời những điều kiện sau:

-

- Có liên quan trực tiếp đến sản xuất sản phẩm;

- Xác định được tổng khối lượng, số lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định;

- Công suất sử dụng thực tế bình quân tháng trong năm tài chính không thấp hơn 100% công suất thiết kế.

Mẫu đăng ký phương pháp trích khấu hao tài sản cố định

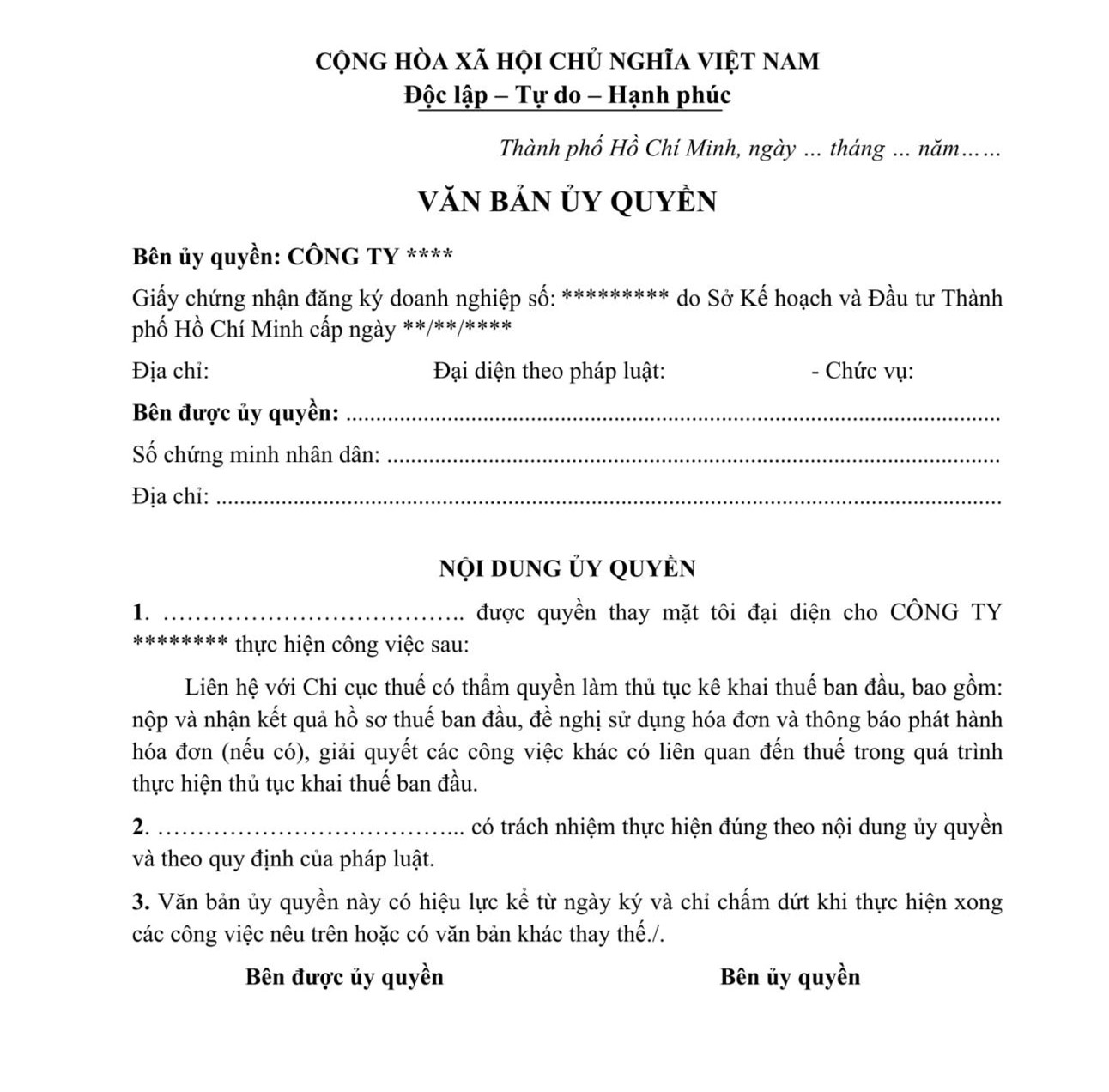

Giấy ủy quyền

Nếu người đại diện pháp luật có việc bận hoặc vì một lý do bất khả kháng nào đó, không thể tự đi nộp hồ sơ khai thuế ban đầu thì có thể ủy quyền cho một cá nhân khác làm thay mình công việc này. Các doanh nghiệp nên cân nhắc lựa chọn ủy quyền cho những người có kiến thức chuyên môn cao, có nhiều kinh nghiệm trong việc hoàn thiện và nộp hồ sơ khai thuế ban đầu để tránh gặp phải những sai sót không đáng có ảnh hưởng xấu đến doanh nghiệp của mình.

Hãng Luật Thành Công tin rằng với đội ngũ Luật sư, Chuyên viên pháp lý dày dặn kinh nghiệm thực tế không những hoàn thành tốt nhất công việc được ủy quyền để đảm bảo an toàn pháp lý trong hoạt động kinh doanh sau này của Qúy doanh nghiệp, mà còn đồng hành cùng Quý khách hàng trong suốt quá trình hoạt động nhằm hạn chế những rủi ro về mặt pháp lý cho quý doanh nghiệp.

Mẫu văn bản ủy quyền

Thủ tục cần hoàn tất trước khi nộp hồ sơ khai thuế

Trước khi nộp hồ sơ khai thuế ban đầu đến chi cục thuế, doanh nghiệp cần phải hoàn tất những thủ tục sau:

- Treo bảng hiệu tại trụ sở công ty: bảng hiệu phải thể hiện đầy đủ tên công ty, mã số thuế công ty, địa chỉ trụ sở chính.;

- Mua chữ ký số (chứng thư số/token): đây là thủ tục bắt buộc vì để nộp tờ khai lệ phí môn bài trên trang web của Tổng Cục thuế thì cần phải có chữ ký số;

- Mở tài khoản ngân hàng công ty: dùng chữ ký số trích tiền trong tài khoản để nộp tiền lệ phí môn bài vào Kho bạc Nhà nước.

Thời hạn và nơi nộp kê khai thuế ban đầu

Nơi nộp hồ sơ kê khai thuế ban đầu

Hồ sơ khai thuế lần đầu cũng giống với hồ sơ đăng ký thuế lần đầu. Khi đã chuẩn bị đầy đủ giấy tờ cần thiết, hồ sơ sẽ được nộp tại cơ quan thuế theo các trường hợp sau:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh: nộp tại cơ quan thuế nơi tổ chức, hộ kinh doanh, cá nhân kinh doanh đó có trụ sở;

- Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay: nộp tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

- Hộ gia đình, cá nhân không kinh doanh: nộp tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

Một số hồ sơ khác cần nộp song song với hồ sơ thuế lần đầu

Khi nộp hồ sơ khai thuế ban đầu cho doanh nghiệp, người nộp thuế cần chú ý chuẩn bị đầy đủ và nộp luôn những giấy tờ sau để đảm bảo tính hoàn chỉnh cho hồ sơ khai thuế ban đầu của doanh nghiệp mình:

- Tờ khai đăng ký thông tin sử dụng hóa đơn điện tử: 02 bản tờ khai

- Tờ khai lệ phí môn bài: có thể nộp online trên cổng thông tin của Tổng cục thuế và cần phải nộp trước khi nộp hồ sơ khai thuế lần đầu.

- Nộp lệ phí môn bài: Người nộp hồ sơ có thể nộp lệ phí qua tài khoản ngân hàng.

Thời hạn nộp hồ sơ kê khai thuế ban đầu

Thời hạn nộp hồ sơ khai thuế ban đầu cũng là thời hạn đăng ký thuế lần đầu. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn là 10 ngày làm việc kể từ ngày:

- Được cấp, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

- Bắt đầu hoạt động kinh doanh đối với những tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện phải đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

- Phát sinh trách nhiệm khấu trừ thuế, nộp thuế thay; tổ chức nộp thay cho cá nhân theo thỏa thuận hợp đồng hoặc văn bản hợp tác kinh doanh;

- Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

- Phát sinh nghĩa vụ thuế thu nhập cá nhân;

- Phát sinh yêu cầu được hoàn lại thuế;

- Phát sinh nghĩa vụ khác đối với ngân sách nhà nước.

Tổ chức, cá nhân chi trả thu nhập có trách nhiệm là kê khai thuế lần đầu thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân đó chưa có mã số thuế;

Nếu là người phụ thuộc của người nộp thuế thì chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh trong trường hợp người phụ thuộc chưa có mã số thuế.

Thời hạn nộp hồ sơ khai thuế ban đầu là ngày cuối cùng của tháng ghi trên giấy phép đăng ký kinh doanh trong trường hợp doanh nghiệp bắt đầu sản xuất kinh doanh ngay khi nhận giấy phép. Hoặc trong thời hạn 30 ngày kể từ ngày ghi trên giấy phép đăng ký kinh doanh trong trường hợp doanh nghiệp nhận được giấy phép đăng ký kinh doanh nhưng chưa đi vào hoạt động.

Theo những kinh nghiệm riêng của các Luật sư tại Hãng Luật Thành Công, các doanh nghiệp nếu có thể thì nên cố gắng hoàn thiện ngay thủ tục kê khai thuế ban đầu trong khoảng thời gian sớm nhất vì đây là một trong các thủ tục đăng ký kinh doanh mà quý khách cần hoàn thiện và còn rất nhiều việc phải làm để quý khách hàng vận hành doanh nghiệp của mình.

Các bước làm thủ tục kê khai thuế ban đầu

Mở tài khoản ngân hàng và mua chữ ký số

Sau khi nhận được giấy phép đăng ký kinh doanh, kèm theo thông tin về mã số thuế doanh nghiệp, quý khách cần đăng ký một tài khoản ngân hàng và mua chữ ký số để tiện cho việc nộp tiền thuế điện tử và hồ sơ khai thuế điện tử cho Chi cục thuế vì cần phải có chữ ký số để có thể kê khai qua mạng và nộp tiền thuế điện tử qua tài khoản ngân hàng.

Thủ tục mở tài khoản ngân hàng thì doanh nghiệp sẽ liên hệ với ngân hàng mà doanh nghiệp muốn làm việc để tìm hiểu về thủ tục mở tài khoản ngân hàng đó.

Về việc mua chữ ký số thì hiện tại trên thị trường có rất nhiều hãng chữ ký số chất lượng uy tín, các công ty nên chọn những hãng lớn, mặc dù chi phí có hơi đắt hơn với thị trường nhưng sẽ hỗ trợ, đảm bảo hơn về mặt kỹ thuật như: NCCA, Viettel,…

*Lưu ý: Từ ngày 1/5/2021, doanh nghiệp mới mở tài khoản ngân hàng thì không cần đăng ký với sở kế hoạch đầu tư về tài khoản ngân hàng

Kê khai và nộp tiền thuế môn bài

Bước tiếp theo sau khi mua chữ ký số và lập tài khoản ngân hàng là kê khai và nộp tiền thuế môn bài. Cần lưu ý về thời gian nộp bởi vì nếu nộp chậm sẽ bị phạt. Thời hạn chậm nhất là ngày 30/1 năm sau năm thành lập.

Ví dụ: Doanh nghiệp D thành lập ngày 12/6/2021 thì thời hạn nộp tiền thuế môn bài và tờ khai là 30/1/2022.

Các doanh nghiệp có thể dùng phần mềm HTKK để kê khai sau đó kết xuất XML nộp qua mạng hoặc kê khai trực tiếp trên trang thuế điện tử.

Sau khi đã nộp thành công tờ khai thuế môn bài thì doanh nghiệp cần tiến hành nộp tiền thuế môn bài luôn để tránh chậm trễ bị phạt.

*Lưu ý:

- Muốn nộp được tiền điện tử thì phải đăng ký nộp tiền thuế điện tử (tức là phải đăng ký tài khoản ngân hàng trên trang thuế điện tử).

- Nếu doanh nghiệp muốn nộp trực tiếp tiền thuế môn bài qua địa điểm giao dịch ngân hàng nhà nước, kho bạc,… thì có thể liên hệ với Cơ quan thuế quản lý doanh nghiệp để tìm hiểu rõ hơn về hình thức.

Lựa chọn phương pháp kê khai thuế GTGT, TNCN và hóa đơn

Có 2 phương pháp kê khai thuế giá trị gia tăng là khấu trừ và trực tiếp.

Có 2 kỳ kê khai là theo tháng và theo quý (những doanh nghiệp mới thành lập thường kê khai theo quý).

Thời hạn nộp Tờ khai thuế GTGT theo quý là ngày cuối cùng tháng đầu của quý tiếp theo.

Ví dụ: Doanh nghiệp thành lập ngày 12/6/2021 (tức là quý 2-2021) à Thì hạn nộp tờ khai thuế GTGT quý 2/2021 chậm nhất là ngày 31/7/2021

Tiếp đó phải xác định được doanh nghiệp lựa chọn kê khai thuế GTGT theo phương pháp nào thì tiếp đó mới lựa chọn được loại hóa đơn sử dụng.

Ví dụ:

- Nếu doanh nghiệp lựa chọn kê khai thuế GTGT theo phương pháp khấu trừ thì sẽ sử dụng hóa đơn GTGT (Hiện tại sử dụng hóa đơn điện tử).

- Nếu doanh nghiệp bạn kê khai thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng (có 2 cách: Lên Chi cục thuế quản lý doanh nghiệp để làm thủ tục mua hóa đơn hoặc làm thủ tục phát hành hóa đơn điện tử).

Về thuế thu nhập doanh nghiệp thì ko cần phải nộp Tờ khai, chỉ cần căn cứ vào tình hình kết quả hoạt động kinh doanh để tự tạm tính rồi nộp tiền thuế thu nhập doanh nghiệp (nếu có lãi).

Tìm hiểu về những quy định về thuế giá trị gia tăng ngay tại đây!

Lựa chọn hình thức kế toán và khấu hao tài sản cố định

Phải xác định được quy mô của doanh nghiệp để lựa chọn chế độ kế toán phù hợp.

Ví dụ: Doanh nghiệp vừa và nhỏ có thể sử dụng chế độ kế toán theo Thông tư 133 hoặc 200 (Thường sẽ chọn thông tư 133), còn doanh nghiệp lớn chỉ được áp dụng chế độ kế toán theo Thông tư 200

Trong trường hợp bạn muốn thay đổi: Ví dụ như doanh nghiệp vừa và nhỏ có thể áp dụng chế độ kế toán theo Thông tư 200 khi đó phải thông báo cho cơ quan thuế và thực hiện nhất quán trong năm tài chính.

Đăng ký phương pháp trích khấu hao tài sản cố định

Thông tư 45/2013/TT-BTC quy định: “Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao tài sản cố định theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện”. Nghĩa là doanh nghiệp cần thông báo cho cơ quan thuế trước khi thực hiện trích khấu hao tài sản cố định. Như vậy, Trước khi bắt đầu thực hiện trích khấu hao tài sản cố định thì doanh nghiệp phải thông báo cho cơ quan thuế.