Thông tư 78/2021/TT-BTC quy định cụ thể về Phiếu xuất kho kiêm vận chuyển nội bộ, một tài liệu kế toán quan trọng cho doanh nghiệp. Điều này bao gồm việc xác định ký hiệu mẫu số, ký hiệu hoá đơn điện tử và các thông tin cần ghi trên phiếu. Quy định này giúp đảm bảo tính chính xác, minh bạch và tuân thủ quy định thuế.

Phiếu này không chỉ ghi nhận lệnh điều động hàng hóa mà còn đóng vai trò quan trọng trong quản lý nội bộ của doanh nghiệp, thể hiện rõ thông tin liên quan đến người nhận hàng, người xuất hàng, địa điểm kho xuất/nhận hàng và phương tiện vận chuyển, tạo nên hệ thống quản lý tài liệu kế toán hiệu quả và giảm rủi ro sai sót trong quá trình kế toán. Kính mời quý bạn đọc theo dõi bài viết dưới đây của Hãng Luật Thành Công để hiểu rõ hơn về phiếu xuất kho kiêm vận chuyển nội bộ này.

Phiếu xuất kho kiêm vận chuyển nội bộ là gì?

Chứng từ là gì?

Chứng từ là tài liệu dùng để ghi nhận thông tin liên quan đến các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước, theo quy định của pháp luật quản lý thuế. Chứng từ, như được quy định tại Nghị định 123/2020/NĐ-CP, bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí, có thể được hiển thị dưới dạng điện tử hoặc đặt in, tự in.

Chứng từ điện tử là một loại tài liệu, bao gồm các loại chứng từ và biên lai theo Khoản 4 Điều 3 của Nghị định 123/2020/NĐ-CP, được thể hiện dưới dạng dữ liệu điện tử. Đây là tài liệu do tổ chức hoặc cá nhân có trách nhiệm khấu trừ thuế cung cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cung cấp cho người nộp, bằng cách sử dụng phương tiện điện tử theo quy định của pháp luật về phí, lệ phí và thuế.

Chứng từ đặt in hoặc tự in bao gồm các loại chứng từ và biên lai theo Khoản 4 Điều 3 của Nghị định 123/2020/NĐ-CP, được thể hiện dưới dạng giấy, do cơ quan thuế hoặc tổ chức thu thuế, phí, lệ phí in ra theo mẫu để sử dụng hoặc tự in trên các thiết bị tin học, máy tính tiền hoặc các thiết bị khác trong quá trình khấu trừ thuế, thu thuế, phí, lệ phí, theo quy định của pháp luật về phí, lệ phí và thuế.

Chứng từ hợp pháp là chứng từ đảm bảo đầy đủ về hình thức và nội dung, theo quy định của Nghị định 123/2020/NĐ-CP

Tham khảo thêm: Mẫu đơn đăng ký giao dịch bảo đảm đất đai mới nhất

Phiếu xuất kho kiêm vận chuyển nội bộ

Phiếu xuất kho kiêm vận chuyển nội bộ (gọi tắt là Phiếu xuất kho) là một loại tài liệu kế toán phổ biến được sử dụng bởi các doanh nghiệp có đơn vị trực thuộc, và nó đóng một vai trò quan trọng trong việc đảm bảo sự liên tục của lưu thông hàng hóa trên thị trường và trong quá trình quản lý nội bộ của doanh nghiệp.

Theo quy định của Khoản 6 Điều 8 Nghị định 123/2020/NĐ-CP, các loại tài liệu kế toán, bao gồm Phiếu xuất kho kiêm vận chuyển nội bộ và Phiếu xuất kho hàng gửi bán đại lý, phải được in, phát hành, sử dụng và quản lý tương tự như hoá đơn.

Phiếu xuất kho kiêm vận chuyển nội bộ được áp dụng trong một số trường hợp cụ thể theo yêu cầu quản lý, bao gồm:

-

Trường hợp nhập khẩu hàng hoá uỷ thác: Khi một cơ sở kinh doanh nhận hàng hoá nhập khẩu uỷ thác và chưa nộp thuế giá trị gia tăng tại khâu nhập khẩu, Phiếu xuất kho kiêm vận chuyển nội bộ sẽ được sử dụng khi xuất trả hàng nhập khẩu uỷ thác. Điều này đảm bảo việc lưu thông hàng hoá trên thị trường được ghi nhận.

-

Trường hợp uỷ thác xuất khẩu hàng hoá: Phiếu xuất kho kiêm vận chuyển nội bộ sẽ được sử dụng khi xuất hàng giao cho cơ sở nhận uỷ thác, khi xuất hàng hoá để vận chuyển đến cửa khẩu hoặc nơi thực hiện thủ tục xuất khẩu, cũng như khi tổ chức kinh doanh kê khai và nộp thuế giá trị gia tăng theo phương pháp khấu trừ xuất điều chuyển hàng hoá cho các cơ sở hạch toán phụ thuộc hoặc để bán lưu động.

-

Trường hợp các đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thuỷ sản thực hiện việc kê khai nộp thuế giá trị gia tăng theo phương pháp khấu trừ và có thu mua hàng hoá là nông, lâm, thuỷ sản để điều chuyển về trụ sở chính của cơ sở kinh doanh, Phiếu xuất kho kiêm vận chuyển nội bộ sẽ được sử dụng trong quá trình điều chuyển và xuất bán.

-

Tổ chức và cá nhân xuất hàng hoá bán lưu động cũng sẽ tuân thủ quy định và sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo hướng dẫn của pháp luật.

Việc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ giúp đảm bảo tính chính xác và minh bạch trong ghi nhận và theo dõi lưu thông hàng hoá của các doanh nghiệp, đồng thời tuân thủ các quy định kế toán và thuế của pháp luật.

Tìm hiểu thêm: Mẫu đơn đổi giấy phép lái xe cấp lại bằng mới nhất

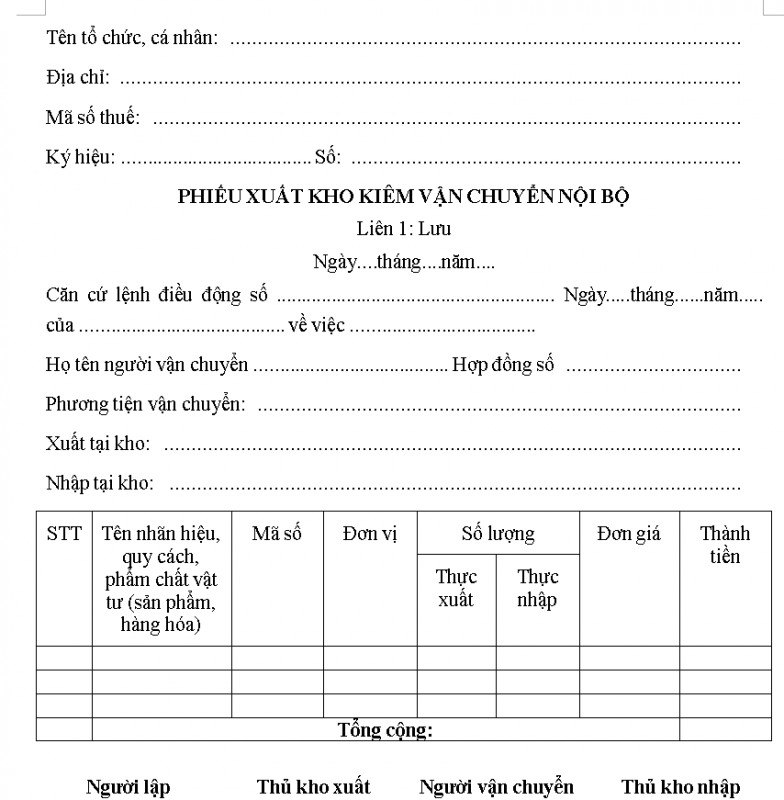

Mẫu Phiếu xuất kho kiêm vận chuyển nội bộ mới nhất theo Nghị định 123/2020/NĐ-CP

Mẫu Phiếu xuất kho kiêm vận chuyển nội bộ mới nhất được đính kèm theo Nghị định 123/2020/NĐ-CP, cụ thể tại Mẫu số 03/XKNB.

Tên người xuất hàng: Công ty TNHH ABC

Theo lệnh điều động số 123 của Chi nhánh A về việc vận chuyển hàng hoá

Địa chỉ kho xuất hàng: 180 Cao Lỗ Phường 4 quận 8

Tên người vận chuyển: Lê Văn Hà

Phương tiện vận chuyển: Ô tô bán tải số 15A 108.25

Mã số thuế người xuất hàng: 0201354456

PHIẾU XUẤT KHO KIÊM VẬN CHUYỂN NỘI BỘ

| Ngày …. tháng …. năm 20… | Ký hiệu:…….. Số:……………. |

Tên người nhận hàng: Thái Văn Hòa

Địa điểm nhận hàng: 123 Lê Hồng Phong, Tiên Lãng, Hải Phòng

Mã số thuế: …………………………………………………………………………………………………………………………………………………………………………………………………………………………..

| STT | Tên nhãn hiệu, quy cách, phẩm chất vật tư (sản phẩm, hàng hoá) | Mã số | Đơn vị tính | Số lượng | Đơn giá | Thành tiền | |

| Thực xuất | Thực nhập | ||||||

| Tổng cộng: | |||||||

| THỦ TRƯỞNG ĐƠN VỊ (Chữ ký số) |

Xem thêm: Mẫu hợp đồng mua bán nhà đất mới nhất chuẩn pháp lý 2023

Một số lưu ý về Phiếu xuất kho kiêm vận chuyển nội bộ

Thông tư 78/2021/TT-BTC đặt ra một số quy định cụ thể về Phiếu xuất kho kiêm vận chuyển nội bộ như sau:

-

Ký hiệu mẫu số hoá đơn điện tử: Số 6 tượng trưng cho các tài liệu điện tử, bao gồm phiếu xuất kho kiêm vận chuyển nội bộ, được quản lý và sử dụng giống như hoá đơn.

-

Ký hiệu hoá đơn điện tử:

-

Chữ cái đầu tiên là C hoặc K, để thể hiện rằng hoá đơn điện tử có hoặc không có mã cơ quan thuế.

-

Hai chữ số tiếp theo biểu thị năm lập hoá đơn điện tử dựa trên năm dương lịch.

-

Ký tự tiếp theo là chữ cái N, áp dụng đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

-

Hai ký tự cuối cùng là chữ viết, do người bán tự quyết định để phục vụ nhu cầu quản lý; nếu không cần, có thể đặt là YY.

Ví dụ: “6K22NAB” là một phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã, được tạo ra vào năm 20… bởi một doanh nghiệp đã đăng ký với cơ quan thuế.

-

-

Ký hiệu mẫu số hoá đơn do Cục Thuế đặt in: Đây là một chuỗi ký tự gồm 11 ký tự, cho biết thông tin về tên loại hoá đơn, số liên, và số thứ tự mẫu trong một loại hoá đơn. Đối với Phiếu xuất kho kiêm vận chuyển nội bộ, ký hiệu mẫu số hoá đơn là 03XKNB.

-

Thông tin trên Phiếu xuất kho kiêm vận chuyển nội bộ: Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan đến lệnh điều động nội bộ, bao gồm người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm kho nhận hàng, và phương tiện vận chuyển. Cụ thể:

-

Tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng.

-

Tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển.

-

Phiếu không bao gồm thông tin về số tiền thuế, thuế suất, và tổng số tiền thanh toán.”

-

Thông tin chi tiết và quy định trong thông tư này giúp làm rõ và đảm bảo tính chính xác của các hoá đơn điện tử, trong đó có Phiếu xuất kho kiêm vận chuyển nội bộ.