Hạch toán thuế môn bài có thể nói là một trong những nghiệp vụ của kế toán phải thực hiện hàng năm cho doanh nghiệp. Tuy nhiên, công việc này nếu Quý khách không nắm rõ được các bước hạch toán thì rất dễ xảy ra sai sót. Để nhằm tuân thủ đúng các quy định về thuế của nhà nước, các doanh nghiệp cần tìm hiểu và thực hiện quy trình hạch toán thuế một cách đầy đủ nhất. Thông qua bài viết này của Luật Thành Công, Quý khách sẽ hiểu biết một cách hiệu quả nhất về hạch toán thuế môn bài theo đúng quy định của pháp luật hiện hành.

Thuế môn bài là gì?

Thuế môn bài hay còn gọi là lệ phí môn bài là thuế trực thu mà các tổ chức hoặc cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ phải nộp định kỳ hàng năm (tính theo năm dương lịch) một lần dựa theo vốn điều lệ khai trong giấy chứng nhận kinh doanh.

Đối tượng nào phải nộp thuế môn bài?

Đối tượng nộp lệ phí môn bài phải là các tổ chức, cá nhân, nhóm cá nhân hoặc hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ được quy định tại Điều 2 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ. Ngoại trừ một số trường hợp được quy định tại Điều 3 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ và khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP ngày 24/02/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài.

Như vậy người nộp lệ phí môn bài bao gồm những trường hợp như sau:

- Các doanh nghiệp được thành lập theo quy định của pháp luật hiện hành.

- Tổ chức được thành lập theo Luật hợp tác xã hiện hành.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật hiện hành.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức xã hội, tổ chức chính trị – xã hội, đơn vị vũ trang nhân dân, tổ chức xã hội – nghề nghiệp.

- Tổ chức khác hoạt động kinh doanh, sản xuất.

- Văn phòng đại diện, chi nhánh và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).

- Cá nhân, nhóm cá nhân hoặc hộ gia đình hoạt động kinh doanh, sản xuất.

Các mức đóng thuế môn bài cho từng đối tượng

Căn cứ theo quy định pháp luật hiện hành, các mức thuế môn bài cho từng đối tượng cụ thể như sau:

Mức đóng thuế môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ

Đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

- Vốn điều lệ, vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

- Vốn điều lệ, vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

- Văn phòng đại diện, địa điểm kinh doanh, chi nhánh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Mức đóng thuế môn bài đối với cá nhân, hộ gia đình hoạt động kinh doanh sản xuất hàng hoá, dịch vụ

Đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ:

- Hộ gia đình, cá nhân, nhóm cá nhân có doanh thu trên 500.000.000 đồng/năm: 1.000.000 đồng/năm;

- Hộ gia đình, cá nhân, nhóm cá nhân có doanh thu trên 300.000.000 đến 500.000.000 đồng/năm: 500.000 đồng/năm;

- Hộ gia đình, cá nhân, nhóm cá nhân có doanh thu trên 100.000.000 đến 300.000.000 đồng/năm: 300.000 đồng/năm

Hướng dẫn hạch toán thuế môn bài chi tiết 2024

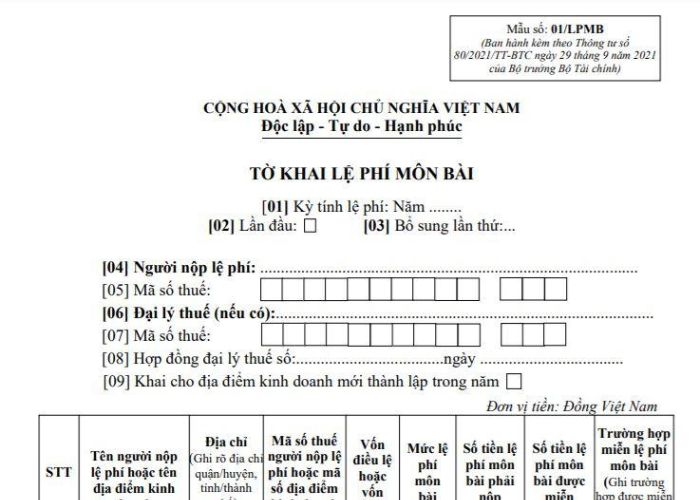

- Dựa vào tờ khai thuế môn bài đã nộp cho cơ quan thuế Quý khách hạch toán

Quý khách nên xem doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC hay Thông tư 200/2014/TT-BTC để hạch toán cho phù hợp. Việc áp dụng theo Thông tư 133/2016/TT-BTC hay Thông tư 200/2014/TT-BTC phụ thuộc vào quy mô của từng doanh nghiệp đó.

Cụ thể như sau:

Hạch toán thuế môn bài theo Thông tư 133/2026/TT-BTC:

- Nợ 6422 – chi phí quản lý của doanh nghiệp

- Có TK 3338 – Các loại thuế khác

(nghĩa của TK 3338 này là Phản ánh số tiền phải nộp, đã nộp hoặc còn thiếu)

Hạch toán thuế môn bài theo Thông tư 200/2014/TT-BTC:

- Nợ 6425 – Thuế, phí và lệ phí.

- Có TK 3338 – Các loại thuế khác

(nghĩa của TK 3338 này là Phản ánh số tiền phải nộp, đã nộp hoặc còn thiếu)

- Khi nộp tiền vào ngân sách nhà nước

Các Doanh nghiệp/ cá nhân/ tổ chức kinh doanh sẽ dựa vào giấy nộp tiền vào ngân sách mà Quý khách hạch toán như sau:

- Nợ TK 3338 – Các loại thuế khác

- Có TK 111,112 – Tiền mặt, tiền gửi ngân hàng

- Hạch toán khi phạt chậm nộp thuế môn bài

Khi doanh nghiệp nhận được Quyết định xử phạt đến từ Cơ quan thuế:

- Nợ TK 811: Chi phí khác của doanh nghiệp

- Có 3339: Phí lệ phí và các khoản phải nộp

Khi nộp tiền phạt (Dựa vào giấy nộp tiền vào ngân sách nhà nước)

- Nợ TK 3339: Phí lệ phí và các khoản phải nộp

- Có 111/112

Cuối kỳ kết chuyển:

- Nợ TK 911

- Có TK 811

Lưu ý: Số tiền phạt nộp tiền thuế môn bài và tiền phạt khi chậm nộp tờ khai thuế môn bài sẽ không được trừ đi khi tính thuế thu nhập doanh nghiệp.

Các cách nộp thuế môn bài 2023

Doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân có 2 cách để nộp thuế môn bài như sau:

- Nộp tiền mặt cho Kho bạc Nhà nước của quận tại ngân hàng Công thương Việt Nam ( ngân hàng Vietinbank)

- Nộp thuế điện tử thông qua chữ ký số trích từ tài khoản của công ty

Ngày nay một số Chi cục Thuế đã yêu cầu các doanh nghiệp, tổ chức, cá nhân hay hộ kinh doanh nộp thuế điện tử thông qua chữ ký số để giải quyết hồ sơ khai thuế. Vì vậy các doanh nghiệp, tổ chức hoặc cá nhân kinh doanh nên mua chữ ký số để thực hiện việc hạch toán thuế môn bài hoặc nộp thuế một cách dễ dàng hơn.