Thủ tục hủy hóa đơn điện tử là thủ tục do bên bán hay cơ quan thuế thực hiện mục đích làm cho hóa đơn điện tử không có giá trị sử dụng. Do đó, việc hiểu rõ về quy trình và những vấn đề liên quan đến việc huỷ hoá đơn điện tử trở nên quan trọng để doanh nghiệp và người tiêu dùng có thể giải quyết mọi tình huống một cách hiệu quả. Hãy cùng Luật Thành Công tìm hiểu chi tiết về vấn đề này trong bài viết dưới đây.

Hủy hóa đơn điện tử là gì?

Căn cứ theo quy định tại khoản 3 Điều 11 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 thì hủy hóa đơn điện tử được hiểu là làm cho hóa đơn điện tử đó không có giá trị sử dụng.

Lúc nào thì hủy hóa đơn điện tử?

Căn cứ khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP, người bán có thể thực hiện việc hủy hóa đơn điện tử khi phát hiện hóa đơn điện tử đó đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót.

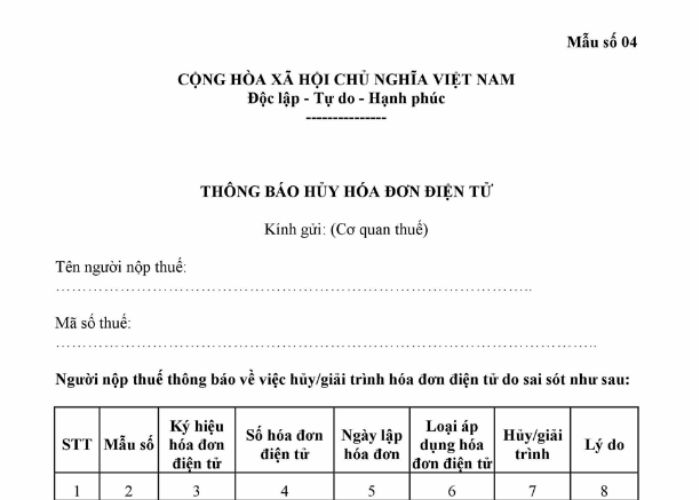

Bên cạnh đó theo quy định tại khoản 1 Điều 7 Thông tư 78/2021/TT-BTC cũng nói rõ về việc thực hiện xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử khi đã gửi về cơ quan thuế có sai sót trong một số trường hợp sau: đối với trường hợp người bán đã lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ mà dịch vụ này thuộc Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP mà sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán phải thực hiện hủy hóa đơn điện tử đã lập trước đó và thông báo đến cơ quan thuế về việc thực hiện hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành được kèm theo Nghị định số 123/2020/NĐ-CP

Như vậy, hóa đơn điện tử có sai sót sẽ thực hiện việc hủy trong một số trường hợp nhất định (thông thường sẽ được thực hiện việc điều chỉnh hóa đơn).

Thủ tục hủy hóa đơn điện tử

Theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP có quy định về hủy hóa đơn điện tử cụ thể như sau:

Đối với trường hợp bên bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho bên mua có sai sót thì người bán có thể thực hiện thông báo đến cơ quan thuế theo Mẫu số 04/SS-HĐĐT thuộc Phụ lục IA ban hành kèm theo Nghị định này và sau đó lập hóa đơn điện tử mới, ký số gửi về cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho bên mua.

– Cơ quan thuế sẽ thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của mỗi cơ quan thuế.

Thời điểm nào nên thông báo hủy hóa đơn điện tử?

Tùy vào những trường hợp khác nhau mà có những thời điểm thông báo hủy hóa đơn điện tử cũng khác nhau

Trường hợp 1: Người bán tự phát hiện ra sai sót và gửi thông báo

Căn cứ theo quy định khoản 1 Điều 7 thông tư 78/2021/TT-BTC, thì thời hạn nộp thông báo 04/SS-HĐĐT tất là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử đang bị sai sót.

Trường hợp 2: Trường hợp gửi thông báo theo yêu cầu của cơ quan thuế

Nếu doanh nghiệp nhận được thông báo rà soát hóa đơn Mẫu số 01/TB-RSĐT của cơ quan thuế ban hành, do cơ quan thuế đã phát hiện sai sót trên hóa đơn điện tử của doanh nghiệp. Lúc này doanh nghiệp phải kiểm tra lại và gửi thông báo sai sót hóa đơn điện tử 04/SS-HĐĐT cho cơ quan thuế theo thời hạn nêu trong thông báo 01/TB-RSĐT.

Hủy hóa đơn quá thời hạn có bị phạt không?

Theo quy định pháp luật tại Điều 27 Nghị định 125/2020/NĐ-CP về các biện pháp xử phạt hành chính đối với vi phạm về tiêu hủy hay hủy hóa đơn thì mức xử phạt sẽ khác nhau tùy thuộc vào số ngày quá hạn của hành vi hủy hóa đơn điện tử.

Các hành vi hủy hóa đơn quá thời hạn sẽ bị phạt cảnh cáo hoặc phạt tiền từ 2.000.000 đến 4.000.000 đồng hoặc phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng, tùy thuộc vào thời gian hủy hóa đơn và các tình tiết liên quan khác. Hơn nữa nếu việc hủy hóa đơn không tuân theo quy định pháp luật cũng sẽ bị phạt tiền từ 4.000.000 đến 8.000.000 đồng.

Hạn mức xử phạt vi phạm quy định về hủy hóa đơn

Tùy thuộc vào tính chất mức độ vi phạm về hủy hóa đơn theo pháp luật hiện hành mà sẽ có những mức xử phạt tương ứng nhau:

– Phạt cảnh cáo: đối với các đối tượng có hành vi hủy hóa đơn quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn phải hủy hóa đơn theo quy định mà phải có tình tiết giảm nhẹ.

– Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong số các hành vi sau đây:

Hủy hóa đơn không đúng quy định đã phát hành nhưng chưa lập, hóa đơn không còn giá trị sử dụng;

Không hủy các hóa đơn không còn giá trị sử dụng, hóa đơn đã phát hành nhưng chưa lập; không hủy hóa đơn mua của cơ quan thuế đã hết hạn sử dụng;

Hủy hóa đơn quá thời hạn từ 01 đến 10 ngày làm việc, kể từ ngày hết thời hạn phải hủy hóa đơn theo quy định, trừ trường hợp quy định tại khoản 1 Điều 27 Nghị định 125/2020/NĐ-CP về các biện pháp xử phạt hành chính đối với vi phạm về tiêu hủy hay hủy hóa đơn.

– Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong số các hành vi sau đây:

a) Hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên, kể từ ngày hết thời hạn phải hủy hóa đơn theo quy định;

b) Không hủy hóa đơn theo đúng quy định của pháp luật;

c) Không hủy hóa đơn điện tử khi đã lập sai sót sau khi quá thời hạn cơ quan thuế thông báo cho đối tượng người bán về việc kiểm tra sai, sót;

d) Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng theo quy định;

đ) Hủy hóa đơn không đúng trình tự, thủ tục theo quy định của pháp luật hiện hành;

e) Tiêu hủy hóa đơn không đúng các trường hợp phải tiêu hủy theo quy định.

– Biện pháp khắc phục hậu quả: Buộc hủy hóa đơn đối với hành vi quy định tại điểm b khoản 2, điểm b, c, d khoản 3 Điều này.

Phân biệt hủy hóa đơn và tiêu hủy hóa đơn

Về hủy hóa đơn

- Quá trình xóa bỏ hoặc hủy bỏ của một hóa đơn đã được phát hành trước đó.

- Thường được thực hiện khi hóa đơn không chính xác, bị sai sót hoặc không cần thiết nữa.

- Tuân thủ theo các quy định và quy trình của pháp luật nói chung và cơ quan thuế nói riêng.

- Đòi hỏi việc thông báo đến cơ quan thuế và thực hiện một số bước xác nhận và xử lý hủy hóa đơn.

Về tiêu hủy hóa đơn

- Tiêu hủy hóa đơn điện tử được chia làm hai dạng khác nhau đó là tiêu hủy hóa đơn điện tử và tiêu hủy hóa đơn do cơ quan thuế đặt in ấn.

- Quá trình phá hủy hoặc xóa bỏ các bản sao, bản in hoặc bản gốc của hóa đơn điện tử.

- Thường được thực hiện để đảm bảo tính toàn vẹn và bảo mật của thông tin trong hóa đơn.

- Tuân thủ theo các quy định và quy trình của pháp luật nói chung và cơ quan thuế nói riêng.

- Đòi hỏi việc phá hủy hoặc xóa bỏ những bản sao, bản in hoặc bản gốc của hóa đơn và có thể yêu cầu việc lưu giữ các bản sao đã tiêu hủy.